Aktuelle MWST Themen der Eidg. Steuerverwaltung – Ralf Imstepf, Leiter Abteilung Recht, HA MWST

“MWST Abrechnung Easy” kommt bald. Im Laufe von 2020 oder 2021 kommt die Ausweitung der digitalen Deklarations-Angebote für die MWST. Es wird zwei Optionen geben, die “ESTV-Suisse Tax” und die “MWST Abrechnung Easy”. Das Ziel ist, in der Zukunft vollständig auf die digitale Abrechnung zu wechseln. Die Papierabrechnung kann in Ausnahmefällen auf schriftliche Bestellung erfolgen und bleibt weiterhin bestehen. In 2019 reichen 45% der Mehrwertsteuerpflichtigen die Abrechnung elektronisch ein.

Versandhandelsregelung

Hängiger parlamentarischer Vorstoss: Der Bundesrat soll Massnahmen prüfen, um ausländische Online Marktplätze und Plattformen der MWST zu unterstellen.

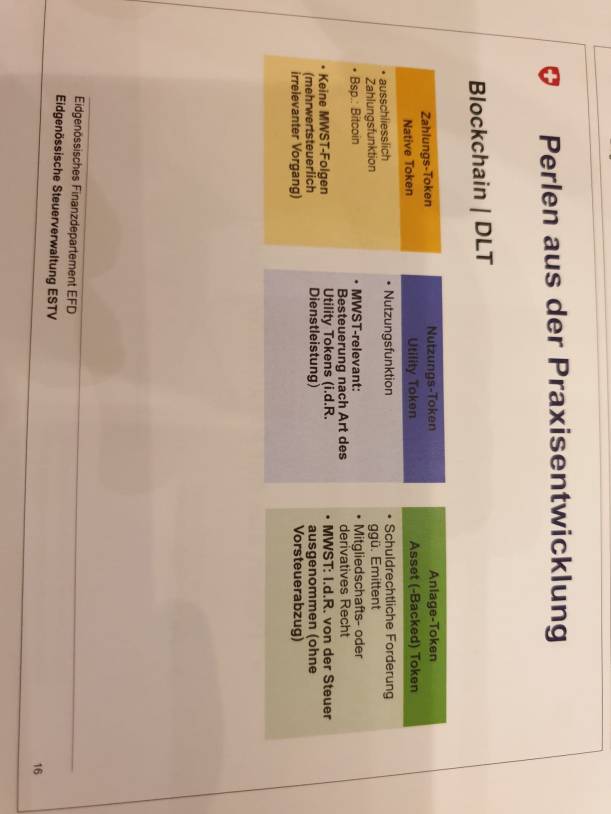

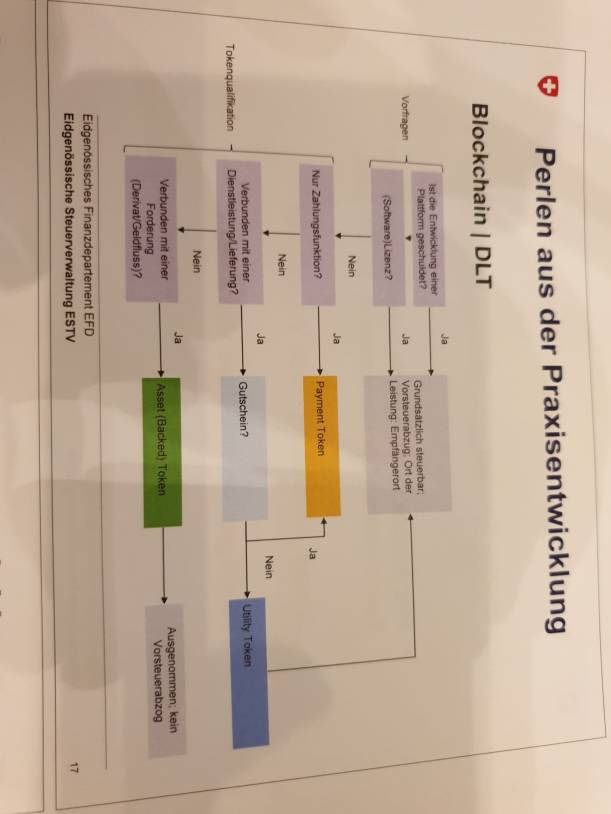

Blockchain

Anforderungen an Unternehmen mit Blick auf MWST-Kontrolle der ESTV – Thomas Patt, Marc Oliver Müller

In der Schweiz ist mit einer Prüfung im Abstand von 45 Jahren zu rechnen. Wobei der Risikobasierte Ansatz zu tragen kommt, wo bestimmte Betriebe und Branchen in häufigeren Abständen geprüft werden.

Aktuelle Gerichtsentscheide – Tobias Meier Kern

Bundesgericht und Bundesverwaltungsgericht wenden die Gerichtspraxis betreffend der Steuerumgehung konsequent an

-klare Richtlinie betreffend Flugzeuge vorhanden (grosse Anzahl von Gerichtsentscheiden)

-bei Ferienhäusern besteht noch Klärungsbedarf

Vertrauensschutz

-A-5368/2018 – Vertrauensschutz kann sich auch auf Perioden vor der Auskunft erstrecken (Vorbehaltlose Rückzahlung der ESTV)

-A-2323/2018 – Hürden für Vertrauensschutz sind hoch!

Nationale und internationale Schlüsselthemen für KMU’s – Cornelius Kohler, Condair Group AG, Daniela Heim

MWST- Einführung im Mittleren Osten – Ein Erfahrungsbericht aus Sicht eines internationalen Konzerns – Thomas Hug, Bank Julius Bär & Co. AG

Quick Fixes in der EU ab 2020 – Jens Müller-Lee, Julia Sailer

-Ust-ID-Nummer – Pflicht zur richtigen und vollständigen Abgabe der ZM wird zwingend mit der Steuerbefreiung verknüpft, rückwirkende Erteilung einer USt-ID-Nummer führt nicht zu rückwirkender Steuerbefreiung. Verwendung der USt-ID Nummer erfordert aktives Tun (formularmässiger Aufdruck auf Bestellung nicht ausreichend)

-Konsignationslager

-Reihengeschäfte

-Nachweis bei innergemeinschaftlichen Lieferungen – zwei nicht widersprechende Nachweise, die von zwei verschiedenen Parteien ausgestellt werden, die voneinader vom Verkäufer und vom Erwerber unabhängig sind.

Brexit und Handelsstreit – Auswirkungen auf Schweizer Unternehmen – Simeon Probst, Jonathan Baumeler

Mögliche Auswirkungen

-Lieferzeiten

-Zollkosten

-Compliance Kosten

Steuerwelt USA und die Herausforderungen für Schweizer Gesellschaften – Sandra Ragaz, Martina Walt, Michael Rückstuhl

-Wayfair und die Nexus Bemühungen der Bundesstaaten

-Unterschiede zwischen Sales Tax und MWST

- Es bestehen ca 10000 verschiedene Steuersätze , sowohl Käufer wie auch Verkäufer können für nicht entrichtete Steuern haften

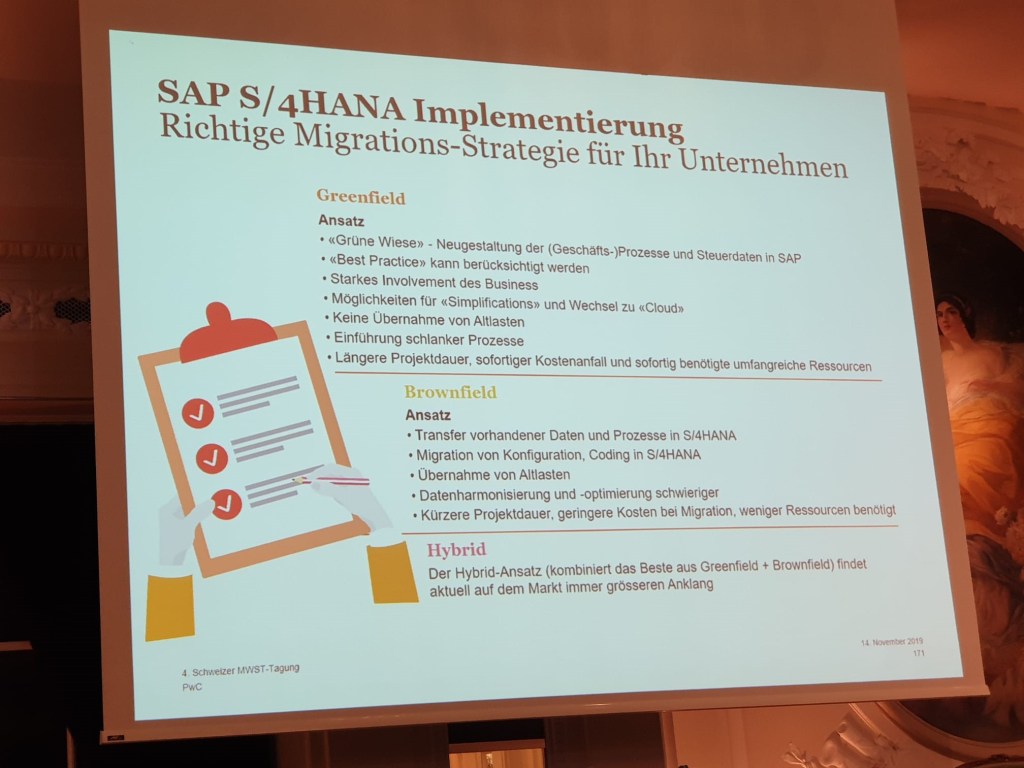

SAP S/4HANA und die MWST – Sandra Wirz

Die Zukunft der MWST – Michaela Merz