![]() Deutlich hat das Schweizer Volk am 4. März 2018 Nein zur No-Billag-Initiative gesagt. Damit werden alle im MWST-Register eingetragenen Unternehmen mit einem weltweiten Umsatz von über CHF 500’000 eine Unternehmensabgabe entrichten müssen. Ob und wie viel Radio und Fernsehen sie empfangen, ist irrelevant. Da die Gebühr an die Registrierung im MWST-Register anknüpft und der weltweite Umsatz relevant ist, kann die maximale Gebühr von CHF 35’590 bei weitem die in der Schweiz anfallende MWST übersteigen.

Deutlich hat das Schweizer Volk am 4. März 2018 Nein zur No-Billag-Initiative gesagt. Damit werden alle im MWST-Register eingetragenen Unternehmen mit einem weltweiten Umsatz von über CHF 500’000 eine Unternehmensabgabe entrichten müssen. Ob und wie viel Radio und Fernsehen sie empfangen, ist irrelevant. Da die Gebühr an die Registrierung im MWST-Register anknüpft und der weltweite Umsatz relevant ist, kann die maximale Gebühr von CHF 35’590 bei weitem die in der Schweiz anfallende MWST übersteigen.

Die Unternehmensabgabe ab 1.1.2019

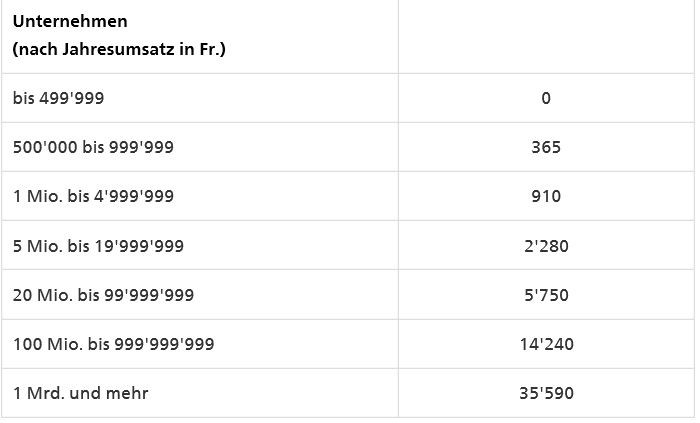

Ab 1.1.2019 werden alle im MWST-Register eingetragenen Unternehmen mit einem weltweiten Umsatz von über CHF 500’000 der ESTV nicht nur die MWST, sondern gemäss Art. 70 RTVG auch die Unternehmensabgabe entrichten müssen. Sie bemisst sich nach dem weltweiten Umsatz, wobei die MWST-liche Qualifikation unwesentlich ist. Die Abgabe kennt folgende Abstufung:

Die Verordnung zum RTVG sieht mehrere Möglichkeiten vor, wie die Belastung der Unternehmensabgabe in einem Konzern reduziert werden kann. Wenden mehrere Unternehmen die Gruppenbesteuerung im Sinne von Art. 13 MWSTG an, ist der Gesamtumsatz der Mehrwertsteuergruppe massgebend und nur eine Unternehmensabgabe geschuldet. Zudem kann eine Unternehmensabgabegruppe gebildet werden, wenn sich mindestens 30 Unternehmen zusammenschliessen. Auch in diesem Fall ist nur eine Abgabe auf der Basis des konsolidierten Umsatzes geschuldet. Für die Bildung, Veränderungen im Bestand und die Auflösung der Gruppe gelten die gleichen Grundsätze wie bei der Gruppenbesteuerung.

Da die Unternehmensabgabe an die Registrierung im MWST-Register anknüpft, werden ausländische Unternehmen abgabepflichtig, auch wenn sie in der Schweiz ohne Präsenz (z. B. mit einer Betriebstätte) für Montageleistungen oder für die Erbringung von elektronischen Dienstleistungen registriert sind. Da auf den weltweiten Umsatz abgestellt wird, kann bereits ein minimaler Umsatz in der Schweiz die Unternehmensabgabe bis maximal CHF 35’590 auslösen. Es wäre zu begrüssen, wenn das Bundesamt für Kommunikation BAKOM prüfen würde, ob für solche Unternehmen allenfalls Ausnahmen oder Einschränkungen von der Abgabepflicht geschaffen werden sollen.

Fazit und Empfehlung

Da jede im MWST-Register eingetragene Unternehmung die Abgabe schuldet, sollten Unternehmensgruppen die Konsolidierungsmöglichkeiten jetzt prüfen und allenfalls die Gruppenbesteuerung wählen, auch wenn diese bisher aus Sicht der MWST nicht von Vorteil war.

Bildquelle: Rudis-Fotoseite.de / pixelio.de

{kind=link}