La legge IVA svizzera prevede nuovi obblighi per i non residenti

La legge IVA svizzera prevede nuovi obblighi per i non residenti

La revisione parziale della Legge sull’IVA (LIVA) introdurrà a partire dal 1° gennaio 2018 importanti novità per i soggetti non residenti, In particolare, le imprese con sede all’estero che effettueranno determinate operazioni potrebbero vedersi obbligate a registrarsi come contribuenti e versare l’IVA in Svizzera. Si tratta di soggetti esteri che generano un volume d’affari nella Confederazione Elvetica tramite l’effettuazione di operazioni che, ai sensi della normativa IVA, sono territorialmente rilevanti in Svizzera.

Le disposizioni di legge attualmente vigenti prevedono le seguenti eccezioni all’obbligo di registrazione per I non residenti:

- il volume d’affari conseguito dal soggetto non residente per l’effettuazione di operazioni territorialmente rilevanti in Svizzera non supera la soglia di CHF 100.000 all’anno;

- la totalità delle operazioni territorialmente rilevanti in Svizzera effettuate dall’impresa con sede all’estero è soggetta all’imposta sull’acquisto (c.d. “reverse charge”); ossia è il destinatario delle prestazioni ad esser tenuto ad assolvere gli obblighi IVA. In questo caso, il soggetto non residente non è tenuto a registrarsi indipendentemente dal volume d’affari ottenuto.

- Attenzione: dal 1° gennaio 2015 questa regola rimane in vigore solo per le prestazioni di servizi.Da allora, i soggetti esteri che effettuano cessioni di beni ai sensi della legge IVA svizzera per un importo superiore a CHF 100.000 non sono più esonerati dall’obbligo di registrarsi e versare l’imposta.

- In Svizzera il termine “cessione di beni” è molto più ampio rispetto agli altri paesi europei. Per questo motivo, alcune operazioni che dal punto di vista IVA dell’Unione Europea rientrano tra le prestazioni di servizi, sono classificate come cessioni di beni soggette ad IVA in Svizzera. Particolarmente interessati sono il settore della costruzione, il genio civile e la ristrutturazione edilizia;

- il soggetto non residente effettua importazioni di beni di poco valore non soggette ad IVA (l’imposta dovuta non deve superare CHF 5 per importazione). Di questa agevolazione approfittano in particolare gli agenti di commercio che effettuano piccole spedizioni dall’estero verso la Svizzera.

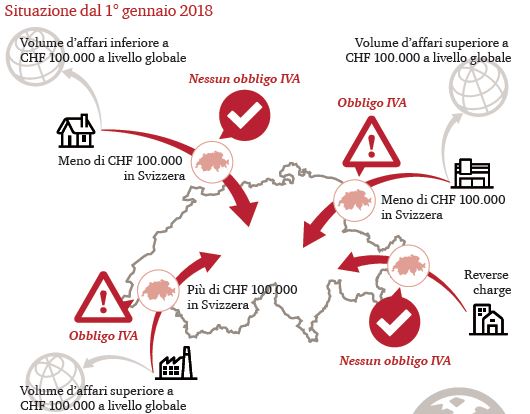

Il 1° gennaio 2018 entrerà in vigore la revisione parziale della LIVA. Ecco cosa cambia per le imprese con sede all’estero:

- l’obbligo fiscale per i soggetti non residenti che effettuano cessioni di beni in Svizzera, o che prestano servizi di telecomunicazione ed elettronici nei confronti di soggetti privati, non è più determinato dal volume d’affari ottenuto in Svizzera ma da quello realizzato a livello globale.

Di conseguenza, un’impresa estera che realizza un volume d’affari di meno di CHF 100.000 in Svizzera ma di almeno CHF 100.000 a livello globale, sarà obbligata a registrarsi in Svizzera a partire dal 1°gennaio 2018 ancor prima di eseguire la prima operazione; - i soggetti non residenti che effettuano esclusivamente prestazioni di servizi soggette all’imposta sull’acquisto (c.d. “reverse charge”) in Svizzera, sono esonerati dall’obbligo di registrazione indipendentemente dal volume d’affari ottenuto;

- le importazioni di beni di basso valore (imposta dovuta minore di CHF 5) continuano ad essere esonerate dall’IVA. Tuttavia, con la nuova LIVA, i commercianti online che con simili forniture di beni realizzano in Svizzera un volume d’affari annuo superiore a CHF 100.000, sono tenuti a registrarsi e versare l’imposta.

Interessati?

Contattateci per esporci la vostra situazione e i vostri progetti in Svizzera. aremo lieti di illustrarvi i vantaggi, i rischi, i costi e le incombenze che vi aspettano.

Julia Sailer, Director, Responsabile VAT compliance Svizzera, +41 58 792 44 57, julia.sailer@ch.pwc.com