![]() Ieri gli elettori svizzeri hanno preso posizione: Dicono no al finanziamento dell’AVS mediante l’aumento dell’imposta sul valore aggiunto.

Ieri gli elettori svizzeri hanno preso posizione: Dicono no al finanziamento dell’AVS mediante l’aumento dell’imposta sul valore aggiunto.

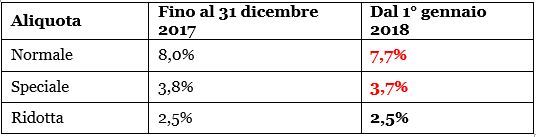

Pertanto l’aliquota normale e l’aliquota ridotta vengono ridotte nel modo seguente:

Nei prossimi tre mesi la sua società si troverà confrontata con i seguenti aspetti:

I prossimi tre mesi

- Codici IVA nel software della contabilità aziendale

I codici IVA vanno aggiornati modificando i valori relativi all’imposta in uscita e all’imposta precedente (aliquota normale 7,7%, aliquota speciale 3,7%).

- Aliquota applicabile

La preghiamo di verificare l’aliquota alla quale le sue prestazioni vengono fatturate. Determinante è il momento in cui viene eseguita la prestazione. Per una fornitura avvenuta nell’anno 2017, si applicano le aliquote attuali, anche se la fornitura viene fatturata soltanto nel 2018. Per una prestazione di servizio eseguita nel 2018 o successivamente, si applicano le nuove aliquote, anche se quest’ultima viene fatturata nel 2017. Soltanto l’imposta effettivamente fatturata può essere dedotta come imposta precedente.

- Moduli e modelli di fattura

Le aliquote vanno modificate nei moduli e modelli di fatturazione elettronica come pure in tutti i vostri sistemi informatici.

- Offerte, contratti e accordi

Verifichi sotto quale forma si fa riferimento all’imposta sul valore aggiunto negli accordi presi con i clienti e i fornitori. Nel caso in cui si facesse riferimento ad una percentuale fissa (e.g. incl./escl. 8% IVA), si dovrebbe discutere con la controparte l’eventuale aggiornamento del contratto. In generale, per tutti i contratti suggeriamo la formulazione “incl./escl. IVA all’aliquota attualmente in vigore”.

- Formazione dei collaboratori

I suoi collaboratori dei reparti delle vendite, degli acquisti, e della contabilità oppure di un Shared Service Center dovranno essere informati in tempo utile sulle modifiche ed istruiti di conseguenza.

In aggiunta all’adeguamento delle aliquote d’imposta, a decorrere dal 1° gennaio 2018 entra in vigore la revisione parziale dell’imposta sul valore aggiunto (LIVA). Le seguenti modifiche sono rilevanti per lei:

Modifiche LIVA

- Estensione dell’assoggettamento delle società estere

Per le società estere che realizzano prestazioni in Svizzera (per es. lavori di montaggio oppure forniture con istallazione), è possibile che sia necessario registrarsi ai fini dell’IVA in Svizzera. Verifichi se questo è il caso, affinché le sue attività commerciali non siano soggette a riprese da un punto di vista dell’IVA.

- Imposizione volontaria delle prestazioni

Le prestazioni escluse dall’imposta possono, come prima, essere imposte su base volontaria. Ai fini dell’imposizione delle prestazioni escluse, oltre ad indicare chiaramente l’IVA sulla fattura, si potrà optare anche mediante la dichiarazione dell’imposta nel rendiconto IVA (opzione dissimulata).

- Giornali, riviste e libri elettronici

In futuro, i media elettronici saranno imposti all’aliquota ridotta del 2,5%. Per lei questo può essere rilevante, nel caso in cui questi ultimi venissero acquistati all’estero. L’imposta sull’acquisto che grava su tali media ammonterà al 2,5% e non più all’8%.

- Altre modifiche

Le altre modifiche riguardano le collettività pubbliche, l’estensione delle prestazioni escluse dall’imposta, ad esempio nel settore assicurativo, il ritorno alla tassazione marginale dei commercianti d’antiquariato, come pure altri aspetti di carattere formale.

L’estensione dell’assoggettamento per le società straniere attive nella vendita per corrispondenza entra in vigore a decorrere dal 1° gennaio 2019.

Bildquelle: Katharina Wieland Müller / pixelio.de